Aktiendepot24.de – Aktiendepot Test, Vergleich & Ratgeber 2020

Herzlich willkommen auf Aktiendepot24.de. Auf dieser Seite finden Sie Testberichte zu den beliebtesten Wertpapierdepots für Privatanleger und Kleininvestoren. Die Wahl des idealen Aktiendepots bestimmt maßgeblich den Erfolg der Geldanlage – auch bei kleinerem Anlagevolumen. Von OnVista über Flatex bis hin zu Degiro: Unsere erfahrene Redaktion hat die beliebtesten Aktiendepot Anbieter genau unter die Lupe genommen. Dabei wurde in den Depottests vor allem auf das Preis/Leistung-Verhältnis, eine transparente Kostenstruktur und einen breiten Funktionsumfang Wert gelegt. So finden Sie auch als Anfänger garantiert das perfekte Aktiendepot für Ihre Anlagestrategie.

Über das Aktiendepot werden Aktien und andere Wertpapiere gehandelt und aufbewahrt. Dieser Service ist bei vielen Banken mit einer Gebühr behaftet, der so genannten Depotführungsgebühr. Wer allerdings die Anbieter eines Aktiendepots genau vergleicht, bevor er ein Depot eröffnet, kann auch durchaus in den Genuss eines kostenlosen Aktiendepots kommen. Diese finden sich vor allem bei Internetanbietern (den so genannten Online Brokern) wieder. Grundsätzlich kann ein Aktiendepot allerdings bei vielen Anbietern eröffnet werden – das Spektrum reicht vom Aktiendepot bei der Haus- oder Filialbank vor Ort, bis hin zu Online-Banken und Online-Brokern. Voraussetzung für die Eröffnung des Depots ist der Besitz eines Giro- bzw. Verrechnungskontos, über welches die erhobenen Kosten und die erzielten Erträge abgewickelt werden.

Kostenloses Aktiendepot eröffnen – schnell & einfach online

Beim Aktiendepot eröffnen muss man nicht viel beachten – sofern man sich bereits für einen Anbieter entschieden hat. Das Aktiendepot online eröffnen ist bei fast jedem Broker heute problemlos möglich. In nur wenigen Minuten ist die Depoteröffnung abgeschlossen und kurz darauf steht das Wertpapierdepot für den Nutzer bereit. Egal ob man in Aktien, Fonds, ETFs oder andere Wertpapiere investieren möchte: ein gutes Aktiendepot ist die Grundvoraussetzung für erfolgreiches Investieren am Kapitalmarkt.

Finden Sie jetzt das perfekte Aktiendepot für Ihre Ansprüche

Unsere Aktiendepot Empfehlung für Privatanleger

Wer privat in Aktien investieren möchte, der benötigt ein passendes Wertpapierdepot. Die Depoteröffnung ist bei den meisten Anbietern kostenlos, insbesondere die Orderkosten sollten jedoch einen gewichtigen Faktor bei der Depotwahl spielen. Egal ob Aktien, Fonds oder andere Finanzinstrumente kaufen – mit dem passenden Depot können Kosten gespart und die Rendite maximiert werden. Unsere Depot Empfehlungen passen für Börsenneulinge ideal und vereinfachen den Einstieg in den Aktienhandel.

Insbesondere das Flatex Depot ist in unserem Test positiv aufgefallen. Die Transparenz der Kosten und die Nutzerfreundlichkeit der Bedienoberfläche ist vorbildlich. Auch die Auswahl an Handelsplätzen zum Aktien handeln ist ausgesprochen groß. Wer sein Depot bei einem Anbieter haben möchte, der auch ein professionelles Trading-Tool kostenlos anbietet, ist mit dem Onvista Depot bestens beraten. Beide Depots bieten ein hervorragendes Preis/Leistungs-Verhältnis und sind für jeden Anlegertyp bestens geeignet.

Wie risikoreich ist das Geld anlegen in Aktien wirklich?

Wenn es um das Investieren in Aktien oder Wertpapiere im Allgemeinen geht, sind deutsche Anleger typischerweise sehr zurückhalten. Kaum ein anderes entwickeltes Land hat eine so geringe Aktionärsquote in der Bevölkerung – sehr zum Nachteil des eigenen Geldbeutels. Die aktuell niedrigen Zinsen sorgen dafür, dass die Kaufkraft der Konsumenten kontinuierlich sinkt. Gleichzeitig sind rentable und dennoch relativ sichere Anlageformen für deutsche Sparer und Kleinanleger kaum noch zu finden.

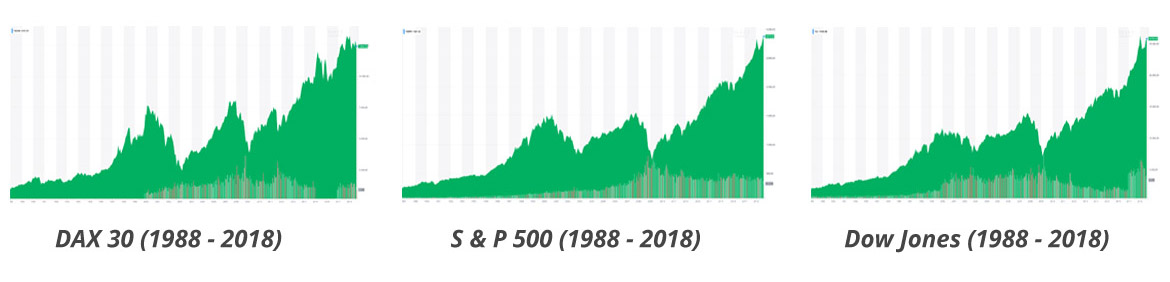

Aktien sind im Vergleich zum Sparbuch, Festgeld, Tagesgeld & Co. zwar nicht so sicher – dafür sind die Renditechancen beim Investieren in Wertpapiere deutlich höher. Außerdem kann mit einer idealen Anlagestrategie und Risikostreuung das Verlustrisiko des investierten Kapitals deutlich verringert werden. Betrachtet man die durchschnittliche Rendite der wichtigsten Aktienindizes über die letzten Jahrzehnte hinweg, so ergibt sich ein sehr positives Bild. Nach Berechnungen der Deutschen Bank ist das Verlustrisiko bei einem Anlagehorizont von 20 Jahren nahe bei null. Entscheidend ist also, das Geld langfristig anzulegen und die optimale Anlagestrategie zu wählen.

Die wichtigsten deutschen Indizes sind der DAX, der TecDax, der MDax und der SDax. Diese Indizes haben sich in den letzten Jahren trotz mehrere Krisen sehr gut entwickelt. Auch die beiden wichtigsten US-Indizes – der S&P 500 und der Dow Jones – weisen eine erstaunlich gute Entwicklung auf. Dabei sollte man nicht nur die Kursentwicklung der einzelnen Titel im Index betrachten. Auch die ausgeschütteten Dividenden sorgen für eine gute Rendite beim Aktien kaufen. Aktuell führt also kaum ein Weg an Aktien vorbei.

Investieren richtig lernen: So einfach ist Aktien kaufen

Wer Geld in Aktien investieren möchte, der muss sich zunächst mit den Gegebenheiten an der Börse auseinandersetzen. Die Funktionsweise von Brokern, die Vor- und Nachteile einzelner Aktiendepots und die Orderkosten sind dabei nur einige Problemstellungen. Daneben ist auch entscheidend, dass man die richtige Anlagestrategie für die eigene Vermögensplanung wählt. Während für den einen Anleger eine Dividendenstrategie sicher die beste Wahl ist, kann ein anderer Typ von Anleger mit einer Value Investing Strategie bessere Resultate erzielen. Wer langfristig gute Erfolge erzielen möchte, der kann nicht früh genug mit der Planung der eigenen Anlagestrategie beginnen.

Vom Kauf der ersten Aktien über das Einrichten eines Sparplans bis hin zum Versteuern der Gewinne: In unserem großen Aktien Ratgeber zeigen wir, worauf es beim Investieren in Wertpapiere wirklich ankommt. Wer wirklich lernen möchte, wie man Geld in Aktien anlegen kann, der ist mit den oben stehenden Videos bestens beraten. Die ersten Schritte und wichtigsten Fragen werden hier ausführlich erklärt. Langfristig kann es für einige Anleger auch Sinn machen, mehrere Aktiendepots zu nutzen. Da die meisten Broker aber ohnehin kostenlose Aktiendepots im Angebot haben, ist dies kein Problem. Wer erst einmal ein Aktiendepot eröffnet hat, der kann in Sekundenschnelle mit dem Aktien kaufen loslegen. Aber was ist eine Aktien überhaupt? Und wie kann man Aktien online kaufen? Wir erklären es für Börsenanfänger und Einsteiger im Detail.

Die beliebtesten Aktiendepots im Depotvergleich

Unser Depotvergleich hat die beliebtesten Angebote der großen Online Broker und Hausbanken genau unter die Lupe genommen. Die wichtigsten Kennziffern und Eigenschaften erleichtern das Aktiendepot vergleichen erheblich. Die Depotführung, Ordergebühren und vieles mehr wird hier übersichtlich dargestellt. Die sechs beliebtesten Broker haben wir hier in unserer Übersicht zusammengestellt. Für so gut wie jeden Typ Anleger eignen sich diese Depots sehr gut. Vom Börsenneuling über fortgeschrittene Anleger bis hin zum Profiinvestor – hier wird garantiert jeder Nutzer fündig. Fast alle Aktiendepots in unserem großen Depotvergleich sind dabei kostenlose Aktiendepots.

| 1 | 2 | 3 | 4 | 5 | 6 | |

|---|---|---|---|---|---|---|

|

|

|

|

|

|

|

|

| Modell | Onvista Aktiendepot Test | Comdirect Aktiendepot Test | Flatex Aktiendepot Test | DEGIRO Aktiendepot Test | Consorsbank Aktiendepot Test | Lynx Aktiendepot Test |

| Testergebnis |

|

|

|

|

|

|

| Bewertung | ||||||

| Depotführung | kostenlos | kostenlos | Kostenlos | kostenlos | kostenlos | kostenlos |

| Orderkosten | ab 5,99 € | ab 3,90 € | ab 5,90 € | ab 2,00 € | ab 9,95 € | ab 5,80 € |

| Dividenden | kostenlos | kostenlos | im Inland kostenlos | kostenlos | kostenlos | kostenlos |

| Direkthandel | ja | ja | ja | nein | ja | ja |

| ETF Sparpläne | ja, über 150 | ja, über 200 | ja, über 350 | nein | ja, über 250 | nein |

| Testbericht Zum Depot | Testbericht Zum Depot | Testbericht Zum Depot | Testbericht Zum Depot | Testbericht Zum Depot | Testbericht Zum Depot |

Wichtige Indikatoren für die Bestimmung der Qualität eines Aktiendepots sind etwa die Depotführungsgebühren und die Orderkosten. Diese bestimmen maßgeblich, wie gut die Rendite im besten Falle ausfallen kann. Auch die Dividendenzahlung ist nicht bei allen Anbietern immer kostenfrei. Daneben kann für erfahrene Anleger der außerbörsliche Direkthandel wichtig sein – für Einsteiger ist dies jedoch eher von nachrangiger Bedeutung. Weil ETF-Sparpläne immer beliebter werden, sollte man beim Aktiendepot eröffnen auch über diesen Punkt Gedanken machen. Dabei spricht jedoch nichts dagegen, mehrere kostenlose Aktiendepots gleichzeitig zu führen.

Bei der Entscheidung für ein Aktiendepot aus der Vielzahl der Angebote kommt es natürlich in erster Linie auf die Gebühren und Preise an. Dabei spielen nicht nur die Depotführungsgebühren, sondern auch Transaktionskosten beim Wertpapierhandel eine Rolle. Während einige Anbieter eine Flatrate anbieten, bei welcher die Gebühren für den Verkauf oder Kauf von Aktien unabhängig von der Orderhöhe berechnet werden, so ist bei anderen Kreditinstituten eine Staffelung der Transaktionskosten, abhängig von der jeweiligen Orderhöhe, wiederzufinden. Insbesondere für Einsteiger und Börsenanfänger sind die Gebühren der wichtigste Faktor beim Aktiendepot eröffnen.

Welches Preismodell sich mehr lohnt, hängt jeweils vom Einzelfall und den persönlichen Handelsstrategien ab (Ordervolumina, Handelshäufigkeit etc.). Doch nicht nur die Preise sollten bei der Entscheidung für ein Aktiendepot Berücksichtigung finden. Auch die Benutzerfreundlichkeit sowie die Serviceleistungen des Anbieters, ebenso wie das Handelsangebot und die möglichen Guthabenzinsen sollten zwischen den einzelnen Anbietern verglichen werden. So kann das günstigste und zugleich den individuellen Wünschen und Bedürfnissen am besten angepasste Aktiendepot gefunden werden.

Vom Aktiendepot eröffnen bis hin zum Investieren: So geht’s

Kostenloses Aktiendepot eröffnen

Ein kostenloses Aktiendepot ist für Anfänger immer am besten geeignet. Man sollte beim Investieren in Aktien niemals den Kardinalfehler begehen, bei einer Hausbank ein Depot zu eröffnen. Herkömmliche Geldinstitute bieten oftmals nur schlechte Konditionen, hohe Gebühren und einen eingeschränkten Umfang des Depots. Zum Aktien kaufen ist ein kostenloses Aktiendepot perfekt geeignet. In unserem großen Depot Test zeigen wir die besten Angebote der bekannten Online Broker im Detail. Unser Testsieger eignet sich dabei für praktisch jeden Typ Anleger.

Die optimale Anlagestrategie finden

Insbesondere Börsenneulinge haben oftmals keine Ahnung, wie investiert werden soll. Beim Aktien kaufen oder Wertpapiere kaufen gibt es vieles zu beachten. Wie lange sollte man die Papiere halten? An welchem Marktplatz sollten die Wertpapiere verkauft werden? Wie erfolgt die Besteuerung der Gewinne? Nur wer die passende Anlagestrategie für die eigenen Ansprüche findet, der kann nachhaltig gute Gewinne erzielen. Heute sind gute Renditen fast nur noch an der Börse zu finden. Unser Redaktion zeigt, wie Sie die beste Anlagestrategie für Ihr Vermögen finden.

Als Börsenanfänger richtig investieren

Noch bis vor einigen Jahren war das Investieren in Wertpapiere schwierig und für Privatanleger ohne ausreichend Kapital so gut wie unrentabel. Insbesondere durch den Siegeszug der Online Broker ist das Aktien kaufen und verkaufen heute aber für praktisch jeden Klein- und Privatanleger problemlos möglich. Anfänger sollten dabei darauf achten, von Anfang an die richtige Anlagestrategie zu wählen. Wer einen langen Atem hat, Wertpapiere günstig kauft und diese dann entsprechend lange halten kann, der kann langfristig gute Renditen mit Wertpapieren einfahren.

So funktioniert unser Aktiendepot Test im Detail

Unser Aktiendepot Test hilft jedem Anlegertyp dabei, das optimale Depot für die eigenen Ansprüche zu finden. Unsere Redaktion hat dabei die beliebtesten Online Broker auf Herz und Nieren getestet. Dank der jahrelangen Erfahrung unserer Tester im Bereich der Geldanlage können wir genau einschätzen, welche Angebote sich für Einsteiger und Anfänger ideal eignen. So können auch Börsenneulinge effektiv Geld in Aktien investieren. Die Voraussetzung für eine gute Performance ist dabei aber natürlich eine klare Anlagestrategie. Wenn Sie noch keine passende Anlagestrategie für Ihr Vermögen gefunden haben, hilft Ihnen unser Aktien Ratgeber dabei, sich richtig zu entscheiden.

Jedes Aktiendepot wird in einem ausgiebigen Test mit Kapital ausgestattet. Anschließend werden Wertpapiere gekauft und verkauft. Auch Sparpläne werden eingerichtet, sowie der Kundenservice in Anspruch genommen. Wenn ein Depot besondere Zusatzfunktionen bietet, etwa die telefonische Orderplatzierung oder der außerbörsliche Direkthandel, so werden auch diese Funktionen getestet. So können wir einen realitätsgetreuen Einblick in die Stärken und Schwächen der einzelnen Depotanbieter geben. Außerdem benutzt unsere Redaktion auch privat insbesondere drei von uns getestete Wertpapierdepots zum Aktien kaufen: Das Flatex, Degiro und Onvista Depot.

Nach mehreren Wochen oder Monaten der Nutzung erstellen unsere Tester einen umfassenden Testbericht nach vorher festgelegten Kriterien. Diese vier Punkte werden dabei genau unter die Lupe genommen: Funktionsumfang, Kosten & Gebühren, Usability und Preis/Leistungs-Verhältnis. Insbesondere dem letzten Punkt, dem Verhältnis zwischen angebotenen Funktionen und den Kosten für verschiedene Transaktionen oder Depotführung, wird dabei viel Beachtung geschenkt. Ein gutes Aktiendepot macht schließlich gute Renditen nicht durch horrende Kosten zunichte. Unser Aktiendepot Test hilft Anlegern dabei, das Aktien kaufen einfach und günstig umzusetzen.

Die besten Depotanbieter in unserem großen Aktiendepot Test

Kostenloses Aktiendepot: Flatex & Onvista sind die besten

Unter der Vielzahl der Online-Broker, die mittlerweile privaten Anleger ihre Dienste anbieten, stechen zwei Anbieter besonders hervor: Die Online-Broker Flatex sowie Onvista. Beide bestechen durch einen starken Leistungsumfang, guten Kundenservice sowie nicht zuletzt besonders günstiger Preise.

Flatex gewährt Anlegern ein kostenloses Aktiendepot, das in seiner Preisstruktur besonders übersichtlich gehalten ist. So lassen sich die Konditionen für Wertpapiergeschäfte schnell und unkompliziert überblicken. Für lediglich 5 Euro pro Order lassen sich Handelsgeschäfte an allen deutschen Börsenplätzen, sowie an Xetra, Scoach und Euwax durchführen. Für den außerbörslichen Handel, der über Flatex ebenfalls möglich ist, werden günstige 5,90 Euro pro Order in Rechnung gestellt. Wer an ausländischen Börsen Wertpapiere handeln möchte, kann dies für eine Ordergebühr von 24,90 € tun. Das Erteilen, Ändern oder Löschen von Limits und Orders ist bei Flatex kostenlos.

Das Angebot von Flatex ist umfangreich und beinhaltet neben allen möglichen Wertpapiertypen auch den Handel mit CFDs über einen deutschen Market-Maker. Rund 1.500 Fonds stehen kostenlos zur Auswahl, ETF-Sparpläne können ab 25 € / Monat abgeschlossen werden. Wichtig ist, ob der Sparplan vom Cash-Konto oder vom Referenzkonto aus bedient werden soll. Wenn der Sparplan vom Depot-Cashkonto abgebucht wird, sollte sichergestellt werden, dass hier immer genug Geld vorhanden ist.

Auch der Online-Broker Onvista überzeugt: Mit dem FreeBuy-Aktiendepot präsentiert die Online-Bank ein völlig neues Depotkonzept. Hier können sämtliche Wertpapiere dauerhaft für 0 Euro bezogen werden, sofern ein bestimmtes Durchschnittsguthaben auf dem Onvista-Verrechnungskonto besteht. Wer beispielsweise mindestens 2.000 Euro monatlich auf seinem Verrechnungskonto liegen hat, erhält dafür 24 FreeBuys,, von denen jeweils 2 pro Monat eingesetzt werden können.

Bei durchschnittlichen 5.000 Euro Guthaben auf dem Verrechnungskonto ergibt sich eine Anzahl von 120 Freebuys, von denen jeweils 10 pro Monat in Anspruch genommen werden können. Diese Freebuys können für die jeweils ersten Wertpapierkäufe eines Monats, sowie auch für Teilausführungen eingesetzt werden. Sie gelten für jedes Ordervolumen, alle Wertpapiere sowie als dauerhaftes Angebot. So lassen sich an sämtlichen deutschen Handelsplätzen Wertpapiere ohne Gebühren ordern – lediglich die Fremdspesen werden in Rechnung gestellt. Der Verkauf von Wertpapieren kann bereits ab günstigen 5,99 Euro erfolgen – auch dann, wenn keine FreeBuys mehr vorhanden sind. Die Depotführung ist ab einer Transaktion pro Monat kostenlos, ebenso wie Limitänderungen. Aber auch das 5-Euro Festpreisdepot ist für Anleger gut geeignet.

Aktiendepot eröffnen: So einfach eröffnen Sie ein Depot

Die Eröffnung eines Aktiendepots bei einem Online-Broker geht in der Regel ganz unkompliziert und schnell von statten. Zunächst kann der Kontoeröffnungsantrag bereits im Internet auf der Seite des jeweiligen Anbieters eingesehen und anschließend gleich online ausgefüllt werden. Hier sind persönliche Angaben wie Adresse oder Berufsstand erforderlich, ebenso wie beispielsweise Angaben zum gewünschten Referenzkonto (Verrechnungskonto) und zur individuellen Risikoklasse. Der Kontoantrag wird anschließend – gegebenenfalls mit weiteren erforderlichen Formularen – ausgedruckt und vom Antragsteller unterzeichnet. Bei Minderjährigen ist die Unterschrift der Erziehungsberechtigten notwendig. Insbesondere bei Online Brokern ist das Aktiendepot eröffnen deutlich einfacher und schneller möglich, als bei einer Hausbank.

Gemeinsam mit dem so genannten PostIdent-Coupon (welcher in der Regel bereits automatisch mit dem Kontoeröffnungsantrag ausgedruckt wird) geht der Antragsteller dann zu einer Filiale der Deutschen Post AG. Hier wird nach Vorlage des Personalausweises das PostIdent-Verfahren durch einen Mitarbeiter der Post kostenlos durchgeführt. Das ausgefüllte PostIdent-Formular wird anschließend zusammen mit den Antragsformularen an die Adresse des jeweiligen Online-Brokers verschickt. Wer nicht in Deutschland wohnt, kann sich mit dem für das Ausland gültigen Formular an den jeweils genannten Stellen legitimieren lassen und dieses dann mit den Kontoeröffnungsunterlagen an den Online-Broker versenden. Das ganze dauert nur wenige Minuten und schon hat man den größten Teil der Depoteröffnung hinter sich.

Die depotführende Bank eröffnet sodann das entsprechend gewünschte Aktiendepot. Meist erhält dann der Antragsteller schon nach wenigen Tagen seinen persönlichen Konto- und Depotunterlagen per Post zugeschickt. Gemeinsam mit den Kontoeröffnungsunterlagen erhält der Anleger in der Regel auch umfassendes Informationsmaterial, mit welchem er sich über die Handelsmöglichkeiten des Online-Brokers, die Vorgehensweise beim Handel sowie Serviceleistungen informieren kann. Sind noch Fragen offen, so kann in den meisten Fällen die telefonische Kunden-Hotline in Anspruch genommen werden. Die Zugangsdaten für das neue Aktiendepot (PINs / TANs) werden aus Sicherheitsgründen meist mit separater Post versandt und treffen etwas später als die Depotunterlagen ein. Ist das Aktiendepot eröffnet und die Passwörter liegen dem Depotinhaber bereits vor, so muss dieser nur noch einen beliebigen Betrag auf das Depot einzahlen – und schon kann der Wertpapierhandel beginnen.

Bestes Aktiendepot finden: Das sind die besten Anbieter

Wer auf der Suche nach einem geeigneten Aktiendepot ist, hat die Qual der Wahl – zahlreiche Online-Broker bieten mittlerweile ihre Dienste an, und das Angebot ist für den Verbraucher oftmals nicht leicht zu überblicken. Auf was kommt es bei der Wahl eines Aktiendepots an? Welche Kriterien sind ausschlaggebend um das vermeintlich beste Aktiendepot herauszufinden? Einsteiger und Anfänger sollten vor allem auf transparente Kosten und Gebühren achten – nur so lassen sich gute Renditen erzielen.

Das wohl entscheidende Merkmal im Aktiendepot Vergleich ist der Kostenpunkt. Die Depotführung sollte möglichst kostenlos sein, zudem sollten die Transaktionskosten für den Wertpapierhandel möglichst niedrig ausfallen. Doch nicht nur die Kosten sollen miteinander verglichen werden, sondern auch der Kundenservice der verschiedenen Anbieter, der Leistungsumfang und nicht zuletzt auch die Benutzerfreundlichkeit der Handelsplattform. Natürlich kommt es auf der Suche nach dem besten Aktiendepot auch auf die eigenen Voraussetzungen und Vorstellungen an. Ein Einsteiger, der zum ersten Mal sein Glück an der Börse wagen will, hat andere Ansprüche an seinen Online-Broker als ein professioneller Daytrader. Aus diesem Grund bieten einige Online Broker unterschiedliche Trading-Programme und Weboberflächen.

Zwei Anbieter, die sich in allen oben genannten Punkten positiv von der Vielzahl der Online-Broker abheben, sind die OnVista Bank mit ihrem OnVista FreeBuy Depot sowie der Online-Broker Flatex. Beide Broker sind sowohl für Einsteiger in den Wertpapierhandel als auch für professionelle Trader bestens geeignet. Insbesondere die Kostenstruktur der beiden Online-Broker überzeugt. So bietet beispielsweise Flatex einen Wertpapierhandel bereits für 5 Euro Ordergebühren an, und berechnet grundsätzlich nur Festpreis – ganz unabhängig vom jeweiligen Ordervolumen oder der Wahl des Wertpapiertyps.

Die OnVista Bank besticht durch ein völlig neuartiges Konzept und bietet – je nach Höhe des Guthabens auf dem Verrechnungskonto – sogar bis zu 360 Wertpapierkäufe jährlich ohne Ordergebühren an. Mit solchen Preisen können andere Anbieter derzeit nur schwer mithalten. Auch in Sachen Kundenservice und Leistungsangebot können OnVista und Flatex punkten. Beide Online-Broker wurden bereits mehrfach für ihren Service und ihre umfassenden Leistungen ausgezeichnet und zählen nicht umsonst zu den am stärksten wachsenden Anbietern ihrer Branche. Flatex und Onvista sind gleichermaßen gut für Einsteiger geeignet.

Online Depot: Darum Online Broker sie besser als Hausbanken

Ein Broker ist die generelle Voraussetzung für den Börsenhandel. Die meisten Anleger entscheiden sich dabei für den Online Broker – dies ist ein Broker, bei welchem der gesamte Wertpapierhandel über das Internet abgewickelt werden kann. Die Depotanbieter haben hier oftmals einen Fokus auf günstige Preise, auch wenn die Leistungen dennoch mit herkömmlichen Aktiendepots von Hausbanken mithalten können. Entscheidend ist, dass auch der Service zu den Ansprüchen des Nutzers passt.

Ein Online Broker ist in der Regel eine Direktbank im Internet, oder aber ein Anbieter, der sich speziell auf das Online Broking spezialisiert hat und keine weiteren bankspezifischen Leistungen anbietet. Zwar lässt sich ein Aktiendepot auch bei der eigenen Hausbank oder einer Filialbank eröffnen – jedoch ist solch ein Depot in der Regel mit höheren Ordergebühren verbunden. Darüber hinaus kann der Aktienhandel über den Onlinebroker unkompliziert, schneller und eigenständig über das Internet abgewickelt werden – und auch per Telefon können Orders erteilt, bearbeitet und wieder gelöscht werden, oftmals sogar kostenlos.

Gerade für Anleger, die um die Chancen und Risiken im Börsengeschäft wissen, und sich im Klaren darüber sind, welche Produkte sie handeln wollen, bietet der Online-Broker deshalb viele Vorteile – vor allem finanzieller Natur. Allerdings bieten Online-Broker nicht den gleichen, umfassenden Beratungsservice wie Banken vor Ort. Zwar gibt es auch bei Online-Brokern teilweise Beratungsstellen, diese findet man jedoch nur sehr vereinzelt in Ballungszentren und Großstädten vor. Wer eine ausführliche Beratung hinsichtlich seiner Aktiengeschäfte in Anspruch nehmen will, ist unter Umständen mit der Hausbank dann besser bedient.

Heutzutage gibt es eine große Auswahl an Online-Brokern – es ist deshalb zumindest auf den ersten Blick nicht einfach, das passende Angebot auszuwählen. Den wirklich „besten“ Broker gibt es im Prinzip nicht – vielmehr ist die Entscheidung stets von individuellen Faktoren abhängig. Aus diesem Grund sollte man sich zunächst mit seinem eigenen Anlegerprofil auseinandersetzen, bevor man sich auf die Suche nach einem Online-Broker begibt. Wer relativ häufig an der Börse handelt, sollte vor allem auf günstige Transaktionskosten des Anbieters achten. Hierzu zählt beispielsweise auch, ob Teilausführungen mit gesonderten Kosten belastet werden.

Anleger, die nur gelegentlich in Wertpapiere investieren, müssen sich weniger über die anfallenden Transaktionskosten Gedanken machen, als vielmehr darüber, wie hoch die jeweiligen Depotführungsgebühren sind und ob Kosten für das Verrechnungskonto anfallen. Viele Anbieter haben das Verrechnungskonto allerdings mittlerweile gratis im Programm und gewähren hierauf als Tagesgeldkonto auch noch attraktive Zinsen. Neben den Kosten spielen auch die unkomplizierte Abwicklung der Handelsgeschäfte, die Benutzerfreundlichkeit sowie ein guter Kundenservice eine wichtige Rolle bei der Entscheidung für einen Online-Broker. Gegebenenfalls ist es im Einzelfall auch wichtig, ob Auslandshandelsgeschäfte möglich sind oder nicht. Die Entscheidung für einen Online-Broker sollte jedenfalls gut durchdacht sein.